¿De qué hablamos cuando nos referimos a la auditoría forense? Desde lo etimológico, forense viene del latín forensis: lo que pertenece al foro, al espacio de la justicia. No se trata, entonces, de una auditoría sofisticada orientada a emitir un dictamen. Es un conjunto de técnicas y procedimientos que se utilizan para reunir, analizar y presentar información financiera, contable, legal y administrativa que sea admisible ante un juez en contra de los responsables de un crimen económico. Su diferencia con la auditoría tradicional es estructural: donde esta última concluye con un informe de razonabilidad, la auditoría forense concluye con una prueba pericial de valor judicial.

El andamiaje existe. El vacío no es normativo sino de formación, cultura profesional y estrategia institucional.

El Decreto 1600 de 2024, que modificó el Decreto Único Reglamentario del Sector Presidencia (Decreto 1081 de 2015), introdujo una definición formal de la auditoría forense para el sector público, identificándola como una rama de la auditoría orientada a la prevención y detección de riesgos de corrupción y de lavado de activos, con enfoque interdisciplinario y finalidad de identificación de soporte técnico para procesos de investigación, acusación y juzgamiento. No es una referencia académica: es regulación vigente.

Por supuesto que la Ley 43 de 1990 es la piedra angular: el artículo 38 habilitó al contador público para actuar como perito y rendir dictámenes con valor probatorio en procesos judiciales, asimilándolo a funcionario público para efectos de sanciones penales cuando otorga fe pública. La Ley 599 de 2000 que contiene el Código Penal, define los delitos objeto de investigación: peculado, enriquecimiento ilícito, lavado de activos, cohecho, fraude procesal. La Ley 906 de 2004 relacionada con el Código de Procedimiento Penal, regula la cadena de custodia, de cumplimiento ineludible para el auditor forense, pues una prueba obtenida con violación del debido proceso es nula de pleno derecho según el artículo 29 constitucional.

El Decreto-Ley 403 de 2020, que derogó la Ley 42 de 1993, reorganizó el sistema de control fiscal e introdujo el control concomitante y preventivo, ampliando significativamente el alcance de acción de la Contraloría General de la República. La Ley 1474 de 2011 (Estatuto Anticorrupción) fortaleció los mecanismos de detección y sanción de actos de corrupción, y desarrolló la obligación de las Oficinas de Control Interno de reportar a los organismos de control las irregularidades detectadas en sus auditorías. La Ley 1712 de 2014 (Ley de Transparencia y Acceso a la Información Pública) es el fundamento para el acceso a la documentación que requiere el auditor forense en entidades del Estado. La Ley 1778 de 2016 reguló la responsabilidad de las personas jurídicas por actos de corrupción transnacional, extendiendo el alcance de la investigación forense al sector privado. La Ley 2195 de 2022 por la cual se adoptan medidas en materia de transparencia, prevención y lucha contra la corrupción, modificó las Leyes 1474 de 2011 (Estatuto Anticorrupción) y 1778 de 2016 adoptando medidas de transparencia, prevención y lucha contra la corrupción; obligando a las personas jurídicas sujetas a inspección, vigilancia y control a adoptar programas de transparencia y ética empresarial que incluyan normas internas de auditoría, y amplió las facultades de la Contraloría General de la República para la búsqueda, embargo y recuperación de activos en el exterior.

Por su parte, el Departamento Administrativo de la Función Pública precisó en el Concepto 407271 de 2025, con efectos orientadores para toda la administración, que las Oficinas de Control Interno no están facultadas para realizar auditoría forense, porque su función es asesora y no investigativa, pero las entidades públicas pueden contratar con empresas privadas colombianas especializadas, de acuerdo con el artículo 7 de la Ley 87 de 1993.

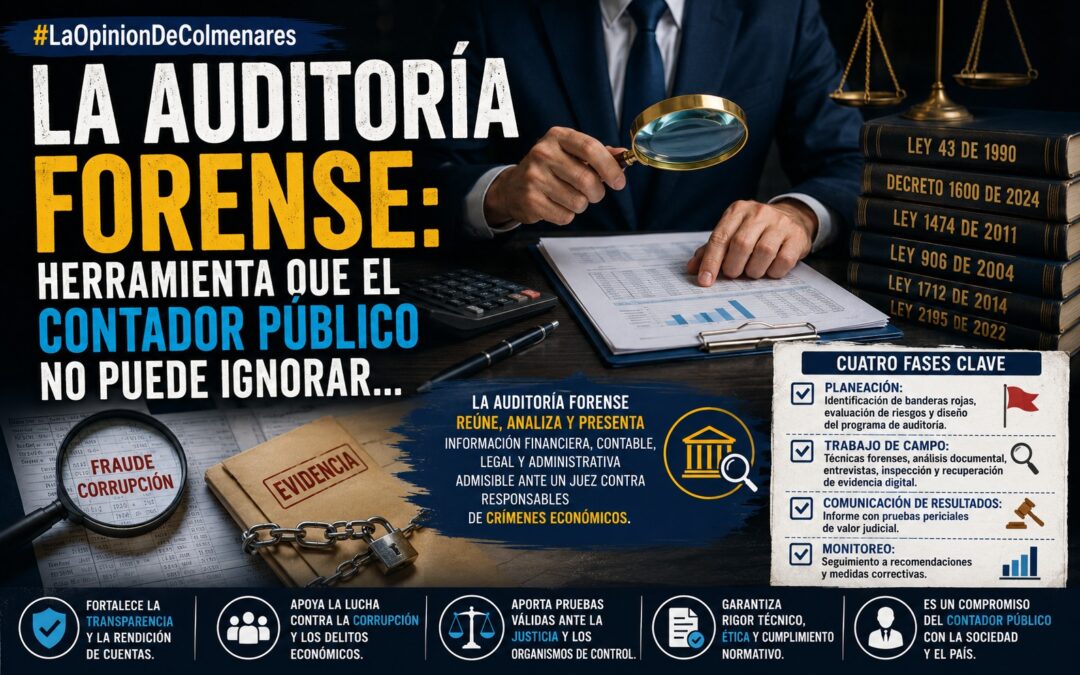

¿Y tratándose de procedimientos, qué debe hacer el contador público? La auditoría forense, como cualquier auditoría que se lleve a cabo de manera organizada, puede operar en cuatro fases, como tradicionalmente hemos aprendido.

- En la planeación se identifican las “banderas rojas” (red flags), se evalúa el triángulo del fraude: presión, oportunidad y racionalización, y se diseña el programa de auditoría. Las banderas rojas son indicadores de alerta o señales de advertencia que sugieren la posible existencia de fraude, corrupción o irregularidades en una organización, sin que por sí solas constituyan prueba de su ocurrencia. En la fase de planeación, identificarlas es el primer paso analítico: le permite al auditor forense dirigir la investigación hacia las áreas, procesos o actores de mayor riesgo, en lugar de auditar a ciegas la totalidad de la entidad.

La literatura especializada ha enriquecido este modelo con un cuarto elemento: la capacidad, para plantearlo como el Diamante del Fraude (Fraud Diamond), señalando que el fraude solo se materializa cuando el potencial defraudador tiene también la capacidad para ejecutarlo y ocultarlo. Para el auditor forense, identificar este cuarto elemento en la fase de planeación significa evaluar no solo si existían condiciones estructurales para el fraude, sino si había en la entidad personas con el perfil y la posición institucional para aprovecharlo.

Las banderas rojas permiten focalizar el esfuerzo investigativo: una vez identificadas, el auditor diseña los procedimientos específicos: qué documentos revisar, a quién entrevistar, qué transacciones analizar, con base en los riesgos más probables y no en una revisión genérica. En términos técnicos, son el insumo para la evaluación del riesgo de fraude que exige la NIA 240 antes de ejecutar el trabajo de campo.

- En el trabajo de campo se aplican técnicas especializadas: inspección física, análisis documental, circularización, recuperación de datos digitales y fotografía forense; toda la evidencia debe seguir estrictamente la cadena de custodia de la Ley 906 de 2004. Los conceptos de técnicas especializadas, evidencia y cadena de custodia forman una secuencia lógica e inseparable: las técnicas especializadas son el método, la evidencia es el resultado, y la cadena de custodia es la garantía de que ese resultado es jurídicamente válido. Si uno de los tres eslabones falla, el trabajo forense pierde su valor procesal.

- En la comunicación de resultados, el informe forense cuantifica el daño, individualiza a los presuntos responsables y tipifica las conductas para ponerlas a consideración de las entidades de inspección, vigilancia, control o judiciales. Tipificar una conducta significa encuadrarla en una norma que la describe como infracción y le asigna una consecuencia sancionatoria. En otras palabras, es el proceso de identificar cuál es el nombre legal del hecho irregular encontrado, en cuál ley está descrita y qué sanción le corresponde. Es el puente entre el hallazgo técnico del auditor y la actuación del operador jurídico (juez, contralor, procurador o fiscal).

El auditor forense no declara culpable ni impone sanciones, esa es facultad exclusiva del juez o del operador disciplinario o fiscal, pero tiene la obligación técnica de proponer en su informe la posible calificación jurídica de los hechos hallados. Esto le permite a la autoridad receptora orientar correctamente la investigación y seleccionar el proceso aplicable. Esta distinción es fundamental para entender el rol del contador público en la auditoría forense: experto técnico al servicio de la justicia.

- El monitoreo cierra el ciclo: el auditor hace seguimiento para que los hallazgos no mueran en el archivo. El auditor forense no es un redactor de informes sino un actor del sistema de justicia. Su responsabilidad no termina cuando firma el documento, sino cuando puede verificar razonablemente que los hallazgos fueron conocidos por quien tiene la competencia de actuar sobre ellos. Sin ese seguimiento, el informe más técnico y riguroso puede convertirse en el archivo más costoso e inútil del sistema.

La obligación principal del contador público contratado para realizar una auditoría forense se cumple con la entrega del informe técnico dentro del plazo y condiciones pactadas.Pero técnicamente la relación no termina ahí por varias razones.

1) La naturaleza pericial del informe genera obligaciones procesales autónomas, y cuando el informe forense se incorpora a un proceso penal, fiscal o disciplinario, el auditor que lo suscribió adquiere la condición de perito. En esa calidad, la Ley 906 de 2004 y el Código General del Proceso lo obligan: a) ratificar y sustentar oralmente su dictamen ante el juez o tribunal si es citado; b) responder contrainterrogatorios de la defensa o del investigado, y c) aclarar o complementar el dictamen si la autoridad judicial lo requiere. Estas obligaciones no nacen del contrato de auditoría, sino de la ley procesal. El auditor no puede negarse a comparar alegando que su contrato ya terminó.

2) La responsabilidad profesional no caduca con el contrato, y en ese sentido la Ley 43 de 1990 establece que el contador público responde por los dictámenes y certificaciones que emite. Si el informe forense contiene errores, omisiones o imprecisiones que afectan el resultado del proceso judicial, por ejemplo, una cuantificación incorrecta del daño que lleva al archivo del expediente, el contador puede ser sujeto de alguna responsabilidad que no desaparece porque el contrato haya terminado, tales como: a) sanción disciplinaria que le imponga la Junta Central de Contadores, b) responsabilidad civil por los perjuicios causados, y c) responsabilidad penal si las imprecisiones constituyeron falsedad en documento o fraude procesal.

3) Hay que distinguir entre la obligación contractual que termina con la entrega del informe y la liquidación del contrato, y el deber profesional que le impone el código de ética, porque esa responsabilidad profesional lo acompaña indefinidamente y nadie conoce mejor el expediente que quien lo construyó.

El Decreto 1600 de 2024 establece que las entidades del orden nacional y territorial deben propender por generar procesos de auditoría forense cada dos años e integrarlos al Plan General de Auditoría. El Estado está creando una demanda institucional. La profesión estará a la altura de responderla. La pregunta no es si la auditoría forense es relevante para el contador colombiano. La pregunta urgente, impostergable, es cuánto tiempo más vamos a ejercer sin ella.

Y como dijo el filósofo de La Junta: «Se las dejo ahí…” @LColmenaresR

Efectivamente, en Colombia la Auditoría Forense continúa siendo, en gran medida, un tema rodeado de paradigmas y conceptos erróneos. Uno de los más frecuentes consiste en considerar que su función es preventiva. Desde una perspectiva conceptual y metodológica, esta afirmación constituye un error, debido a que la Auditoría Forense tiene un carácter eminentemente investigativo y pericial; su intervención se produce con posterioridad a la ocurrencia de presuntos fraudes, delitos económicos, financieros, administrativos o actos de corrupción, con el propósito de reconstruir los hechos, identificar sus causas, obtener y preservar la evidencia, establecer responsabilidades y emitir un dictamen técnico que pueda servir como medio de prueba en los escenarios administrativos o judiciales correspondientes.

Esta concepción equivocada ha persistido, en buena medida, porque el estudio de la Auditoría Forense no ha sido abordado con la profundidad que requiere desde una perspectiva transdisciplinar. Su desarrollo exige la integración de diversas disciplinas, entre ellas el derecho penal, la criminología, la criminalística, las ciencias forenses, la contabilidad, la auditoría, la informática forense, las finanzas y otras áreas del conocimiento que contribuyen al esclarecimiento de los hechos investigados.

En consecuencia, resulta impreciso considerar que la Auditoría Forense constituye un campo exclusivo de los contadores públicos. Por el contrario, su metodología es de naturaleza transdisciplinaria, debido a que demanda la participación coordinada de profesionales de diferentes disciplinas para analizar integralmente el fraude y/o delito, determinar su impacto económico, financiero, patrimonial, administrativo y reputacional, identificar a los presuntos responsables y sustentar técnicamente las conclusiones alcanzadas.

Por ello, en Colombia aún es frecuente que quienes afirman desarrollar Auditoría Forense la reduzcan a una auditoría tradicional orientada a la detección de irregularidades o al fortalecimiento del control interno. Sin embargo, la verdadera Auditoría Forense trasciende ese enfoque, al incorporar técnicas de investigación, análisis probatorio y valoración pericial que la convierten en una disciplina especializada orientada a la búsqueda de la verdad material y al apoyo de la administración de justicia.

Doctor excelente sobre la aditoria forense