La crisis del sistema de salud colombiano también es, aunque nos incomode admitirlo, una crisis de la Contaduría Pública. Los contadores que han ejercido funciones de contraloría en EPS sometidas a toma de posesión e intervención forzosa administrativa han sido actores centrales en los procesos de recuperación institucional, y sin embargo, los resultados muestran que nuestra profesión no estuvo a la altura de la fe pública que la sociedad nos confirió. El caso de Nueva EPS es patético, porque el Tribunal Administrativo de Cundinamarca le ordenó elaborar, certificar, difundir y publicar sus estados financieros de propósito general correspondientes a las vigencias 2023, 2024 y 2025, en cumplimiento de la Ley 222 de 1995 y la Circular Externa 016 de 2016 de SuperSalud. ¿Y entonces qué han hecho los revisores y contralores con funciones de revisor fiscal? ¿solamente devengar?

Cuando la SuperSalud ordena la toma de posesión de bienes, haberes y negocios y la intervención forzosa para administrar una EPS, no activa un simple trámite administrativo, sino un régimen excepcional diseñado para salvar un servicio público esencial y el derecho fundamental a la salud. La toma de posesión suspende procesos ejecutivos, congela embargos y entrega la gestión integral de la entidad a un agente especial, con el objetivo de determinar si es posible salvarla o si debe liquidarse.

La intervención forzosa para administrar es la fase en la que el interventor asume la dirección técnica, financiera y operativa de la EPS para restablecer las condiciones de solvencia, continuidad y calidad de la atención. Se recurre a ella cuando se verifican causales graves: deterioro financiero persistente, incumplimiento de capital mínimo y patrimonio adecuado, deficiencias en reservas técnicas y explosión de reclamaciones y tutelas que evidencian riesgo cierto para el goce efectivo del derecho a la salud.

La finalidad inmediata de estas medidas es doble: situar a la EPS en condiciones de cumplir su objeto social, asegurar y garantizar servicios de salud, o realizar operaciones que permitan proteger a afiliados y acreedores, incluso mediante la liquidación ordenada. En teoría, el modelo combina instrumentos financieros (planes de salvamento, acuerdos con acreedores, ajustes al régimen de inversiones de reservas técnicas) con instrumentos de gestión en salud (mejoras en la red de prestadores, reducción de tutelas, fortalecimiento de la atención en riesgo vital).

Sin embargo, la reiteración de crisis en EPS intervenidas, con patrones comunes de deterioro financiero, incremento de pasivos, incumplimiento de indicadores de solvencia, crecimiento exponencial de reclamaciones y deterioro en la atención, sugiere que el modelo de intervención, tal como se ha aplicado, no ha logrado revertir las tendencias estructurales. Y en esa ineficacia estructural la actuación, o la omisión, de la profesión contable merece un examen crítico.

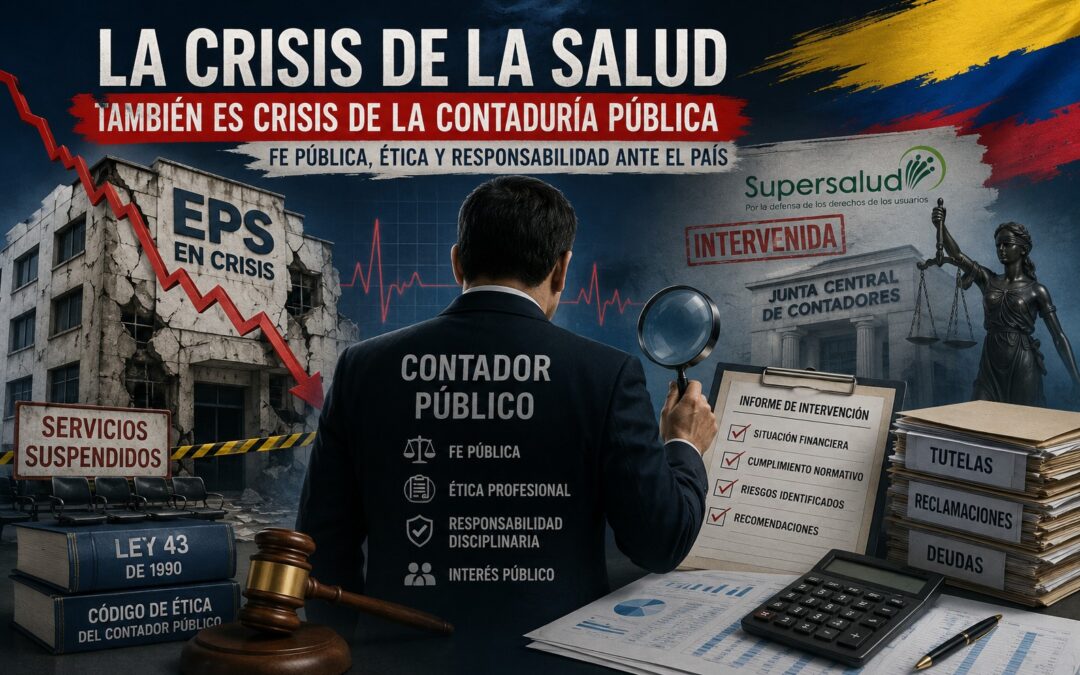

En este engranaje, el contralor, con funciones de revisor fiscal, es el control técnico que el Estado coloca sobre el interventor y sobre el proceso mismo de recuperación, y no un observador pasivo. Su mandato normativo incluye realizar seguimiento detallado a las acciones del interventor, evaluar los componentes financiero, administrativo, jurídico y técnico-científico, validar indicadores y presentar un diagnóstico integral de la situación de la EPS.

Además, el contralor debe rendir informes mensuales articulados con la información financiera y de gestión de la entidad, formular observaciones y recomendaciones y monitorear el cumplimiento de las órdenes impartidas por la autoridad de supervisión. La regulación le recuerda que ejerce funciones públicas transitorias, que actúa como auxiliar de la justicia y que responde disciplinariamente bajo los parámetros de la Ley 43 de 1990 y del Código de Ética.

Aceptar la designación como contralor, con funciones de revisor fiscal, en una EPS intervenida implica, por tanto, asumir una posición de garantía técnica frente al proceso de intervención y frente a la protección del interés público. No es una consultoría inocua, ni un encargo meramente formal.

Cuando uno observa la trayectoria de distintas EPS sometidas a toma de posesión e intervención, con patrones comunes de deterioro financiero, incremento de pasivos, incumplimiento reiterado de reservas técnicas y patrimonio adecuado, aumento sostenido de reclamaciones y tutelas e incumplimiento persistente con la red prestadora, la pregunta se impone: ¿funcionaron realmente los sistemas de control contables que debían acompañar estos procesos?

La realidad es que muchas de estas entidades continuaron operando en estado de deterioro hasta llegar a situaciones límite que comprometieron el acceso efectivo a servicios de salud y obligaron a decisiones radicales de intervención o liquidación.

A este panorama se suma un silencio institucional que la profesión contable tiene que reconocer: la falta de actuación sistemática y de oficio de la Junta Central de Contadores como órgano disciplinario, frente a la conducta de los contadores que ejercieron funciones de contraloría en EPS intervenidas. La Junta tiene la competencia para investigar y sancionar faltas a la ética profesional, incluso por acción u omisión, cuando el ejercicio de la profesión afecta el interés público y compromete la fe pública.

Sin embargo, en medio de una crisis de salud marcada por la intervención y liquidación de varias EPS, no se percibe un esfuerzo disciplinario proporcional para examinar si los contralores cumplieron con el debido escepticismo profesional, si fueron diligentes en la identificación de riesgos, si emitieron las alertas necesarias o si toleraron incumplimientos reiterados. La ausencia de procesos disciplinarios visibles y ejemplarizantes alimenta la percepción de que la contaduría pública estuvo presente en los procesos de intervención, pero prácticamente no hizo nada para evitar el desenlace que hoy conocemos.

Como contador público, la Ley 43 de 1990 me recuerda que soy depositario de la fe pública y que mi firma en un informe o dictamen es una garantía para la sociedad sobre la razonabilidad de la información y la transparencia de la gestión. Cuando esa fe pública se ejerce en escenarios de toma de posesión e intervención de EPS, procesos que afectan directamente el derecho fundamental a la salud, la responsabilidad ética y disciplinaria alcanza su máxima expresión.

No es suficiente culpar al diseño institucional, a la captura política o la presión empresarial. Debemos admitir que, como gremio, fuimos parte activa del proceso de intervención y recuperación de EPS que manejaban recursos públicos del sistema de salud, y que nuestros mecanismos de control no lograron prevenir ni corregir la deriva hacia la insolvencia, la masificación de reclamaciones, el aumento de tutelas y el deterioro de la atención. La contaduría pública tiene, por ello, una deuda histórica con la sociedad, que exige un mea culpa sincero y una agenda de reforma ética y disciplinaria que incluye la actuación decidida de la Junta Central de Contadores sobre el comportamiento de los contralores con funciones de revisoría fiscal.

La crisis de la salud colombiana no puede seguir analizándose exclusivamente desde la perspectiva política, gubernamental o empresarial. Es indispensable incorporar al debate el papel de la Contaduría Pública y de quienes ejercieron funciones de contraloría en las EPS intervenidas, porque sin su firma, sin sus informes y sin su aval técnico los procesos de intervención simplemente no habrían avanzado.

La sociedad tiene derecho a preguntarse si los mecanismos de control previstos por la ley funcionaron realmente como barrera frente al abuso, la improvisación y la negligencia, o si la profesión contable debe asumir una profunda autocrítica y rendir cuentas frente a una de las mayores crisis institucionales del país. Aceptar que tenemos responsabilidad, y que esa responsabilidad ha sido en buena medida invisibilizada, es el primer paso para reconstruir la fe pública y para que la contaduría vuelva a ser un aliado efectivo de los derechos y no un testigo silencioso de su vulneración.

Y como dijo el filósofo de La Junta: «Se las dejo ahí…” @LColmenaresR

La crisis sanitaria actual responde a un colapso ético provocado por un modelo bicéfalo que tritura la dignidad profesional a través del clientelismo político y la hiperempresarialización. El sistema convierte la medicina en una supervivencia burocrática, donde el mérito se subordina al favor partidista y el paciente es reducido a una métrica de rentabilidad, obligando al personal de salud a vivir en un estado de desgaste y deshumanización.

El cruce entre el clientelismo político y la frialdad empresarial ha convertido los hospitales en fortines electorales y centros de facturación. Mientras la salud se debata entre el favor político y el margen de ganancia, el personal de salud seguirá siendo la primera línea de sacrificio. Recuperar la salud pública requiere, obligatoriamente, despolitizar los cargos técnicos, dignificar el trabajo sanitario y devolverle al médico el tiempo necesario para volver a mirar al paciente a los ojos.