por Luis Colmenares Rodríguez | Ago 23, 2022 | Resoluciones

A través del link puede ingresar para conocer el proyecto de resolución que publicó la DIAN para comentarios por el cual se desarrolla el sistema de facturación, se adopta la versión 1.9 del anexo técnico de factura electrónica de venta, y se expide el anexo técnico...

por Luis Colmenares Rodríguez | Ago 23, 2022 | Oficios

[pdfviewer]https://colmenares.com.co/wp-content/uploads/2022/08/Oficio-No.-905270_DIAN_Nomina-electronica-Prestaciones-sociales_07jul2022.docx.pdf[/pdfviewer] Descargar Documento

por Luis Colmenares Rodríguez | Ago 23, 2022 | Conceptos Técnicos

Este concepto es aplicable atendiendo los siguientes criterios:1) Recoge la doctrina relacionada con el sistema de facturación electrónica emitida por la DIAN en lo referente a la normatividad tributaria vigente al momento de su expedición; 2) En consecuencia, revoca...

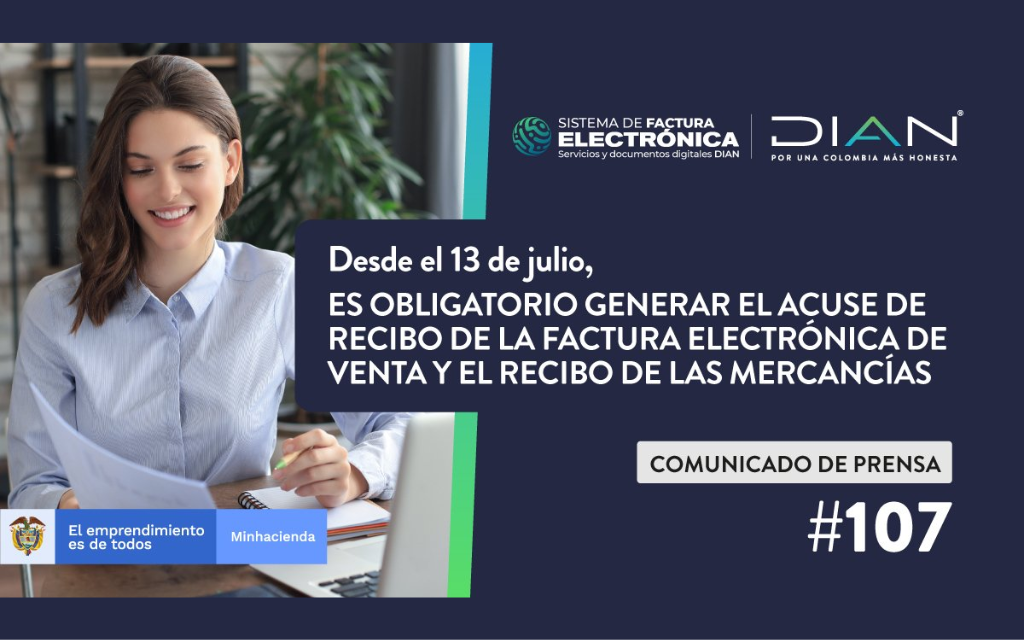

por Luis Colmenares Rodríguez | Ago 2, 2022 | Noticias

La Dirección de Impuestos y Aduanas Nacionales –DIAN recuerda a los contribuyentes que, desde el pasado 13 de julio de 2022, en las compras con pago a plazos es obligatorio para el comprador y/o adquirente generar el acuse de recibo de la factura electrónica de venta...

por Luis Colmenares Rodríguez | Ago 2, 2022 | Sin categoría

De conformidad con el artículo 56 del Decreto 1742 de 2020, este Despacho está facultado para absolver las consultas escritas generales que se formulen sobre la interpretación y aplicación de las normas tributarias, aduaneras y defiscalización cambiaria, en el marco...

Comentarios recientes